Veiller à ce que la Caisse puisse continuer à verser des prestations sur le long terme, même en période difficile, est d'une importance primordiale pour le Comité mixte, les clients et les parties prenantes au sens large. Grâce à une gestion rigoureuse de sa solvabilité depuis sa création, la Caisse est financièrement solide. Les participant.e.s et les bénéficiaires peuvent être assuré.e.s de la sécurité de leurs prestations de la CCPPNU.

La capacité de la Caisse à verser des prestations est surveillée au moyen d’évaluations actuarielles régulières (tous les deux ans) et d’études de gestion actif-passif (GAP) (tous les quatre ans). Ces études envisagent des scénarios alternatifs d’augmentation et de diminution du nombre de participants, ainsi que de rendements élevés et faibles des placements. Cela permet au Comité mixte d’évaluer le risque associé à ces variables et à d’autres.

Même dans l’hypothèse d’une cessation immédiate de tou.te.s les participant.e.s, des évaluations actuarielles récentes ont montré que la Caisse serait en mesure de remplir ses obligations de verser les prestations aux clients.

Les sections suivantes fournissent des détails sur les évaluations actuarielles et les études de gestion des actifs et passifs de la Caisse, réalisées dans le cadre de son suivi continu de la solvabilité.

L'évaluation actuarielle considère la Caisse sous différents angles, notamment :

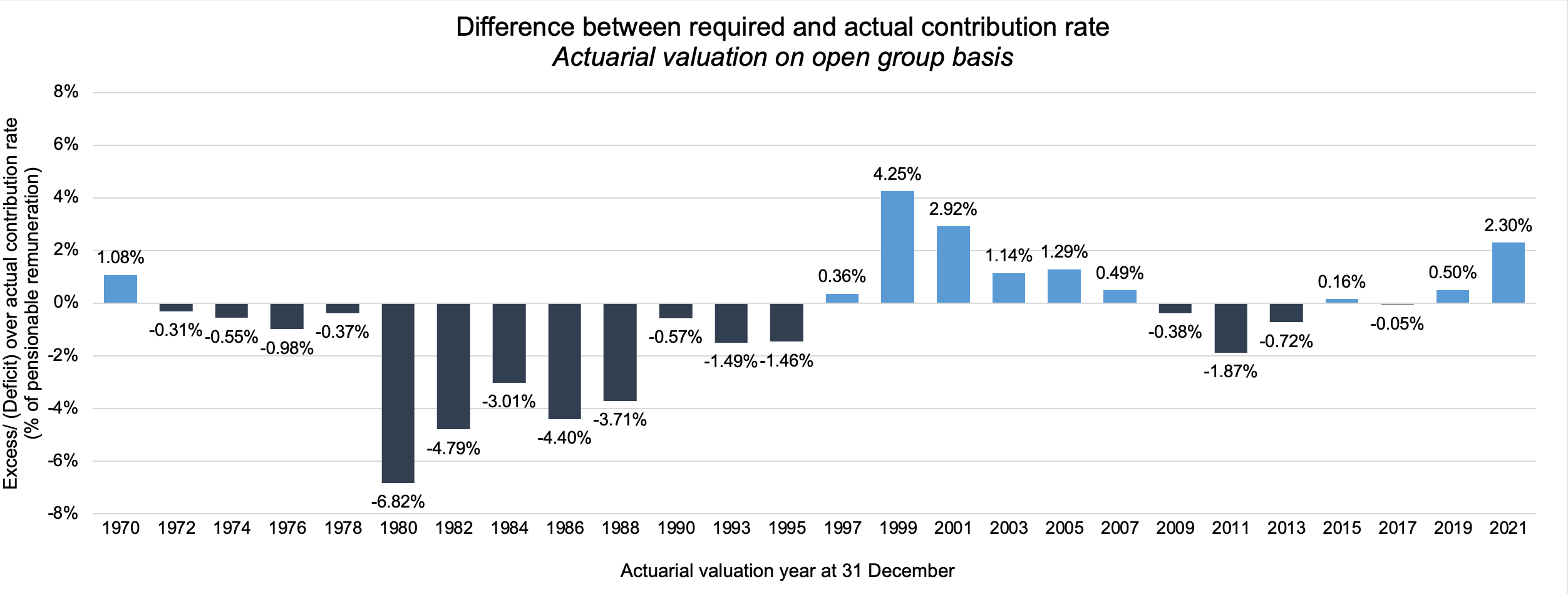

- Évaluation à groupe ouvert : suppose que la Caisse soit maintenue indéfiniment avec l’adhésion de nouveaux participant.e.s. L’indicateur clé de cette évaluation est le taux de cotisation requis, qui est le taux de cotisation théorique permettant de maintenir l’équilibre entre le passif et l’actif à long terme. Il s’agit du principal indicateur de la santé globale de la Caisse, qui reste ouverte aux participant.e.s, nouveaux comme existant.e.s.

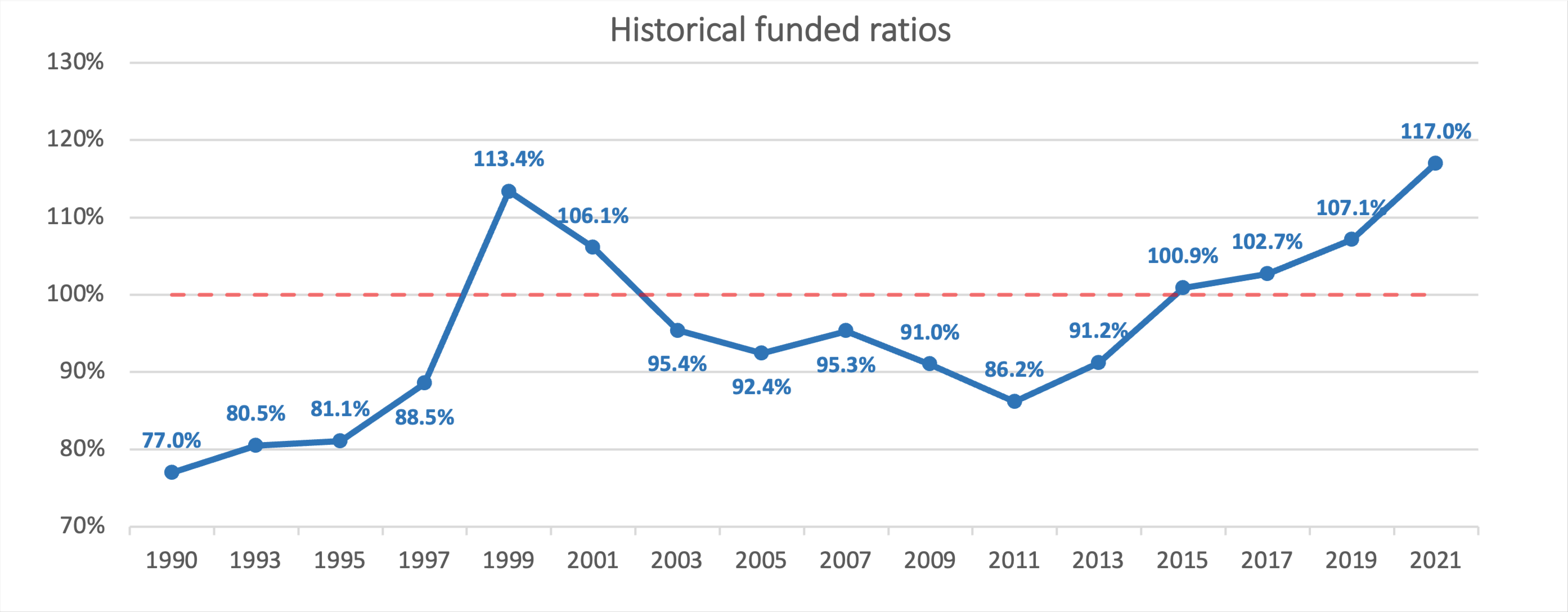

- Évaluation à groupe fermé, sur la base de la cessation : suppose que tou.te.s les participant.e.s quittent immédiatement leur organisation membre de la Caisse. Cette évaluation est requise pour satisfaire à l’article 26 des Statuts de la Caisse. L’indicateur clé de cette évaluation est le ratio de capitalisation. Il donne un aperçu de la capacité de la Caisse à honorer ses obligations si tou.te.s les participant.e.s quittaient leur organisation membre de la CCPPNU à la date de l’évaluation (31 décembre). Avec un passif s’étendant en moyenne sur 40 ans, l’évaluation actuarielle adopte une vision à long terme des actifs de la Caisse. Les fluctuations à court terme des marchés financiers sont lissées. Cela minimise le risque que l’évaluation à long terme soit faussée par les fluctuations à court terme des marchés financiers, à la hausse comme à la baisse, qui ne devraient pas affecter la capacité de la Caisse à honorer ses obligations.

Résultats récents des évaluations actuarielles

Évaluation à groupe ouvert : L’évaluation actuarielle de 2023 a abouti à un taux de cotisation requis de 21,4 % de la rémunération admissible pour financer adéquatement le régime de retraite, ce qui équivaut à un excédent actuariel de 0,68 % de la rémunération admissible. Le graphique suivant présente les résultats historiques et la manière dont la Caisse a cherché à maintenir son excédent/déficit à +/- 2 % autour du taux de cotisation actuel de 23,7 % de la rémunération admissible.

Évaluation à groupe fermé : L’évaluation de 2023 a abouti à une évaluation comptable fermée du passif au titre des prestations constituées de 83,151.2 millions de dollars américains, contre une valeur actuarielle des actifs de 92,322.9 millions de dollars américains. Cela équivaut à un ratio de capitalisation de 111,0 %, dont les ratios de capitalisation historiques sont résumés ci-dessous. Cela signifie que si tou.te.s les participant.e.s quittaient immédiatement leur emploi, la Caisse devrait être en mesure de verser sans difficulté toutes les prestations futures prévues.